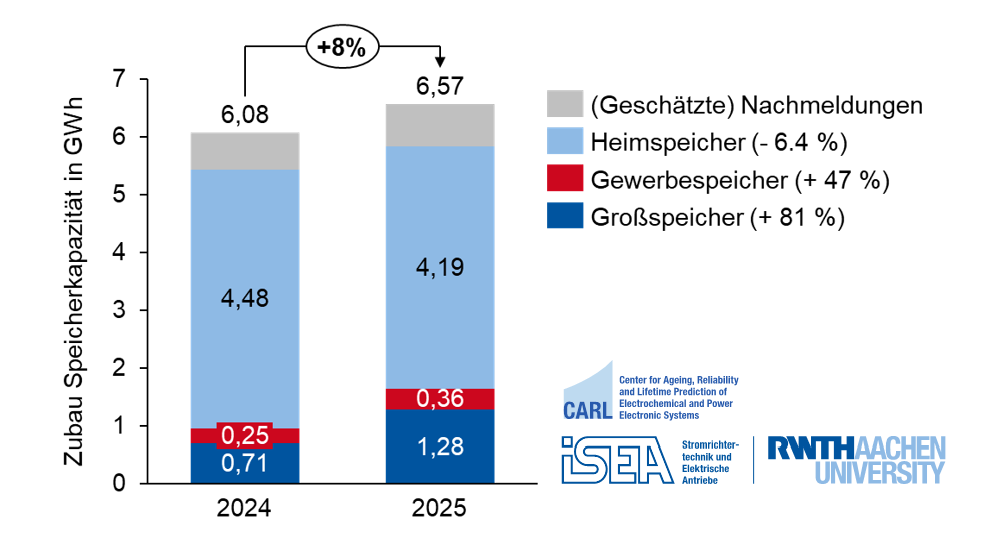

Der Zubau bei stationären Batteriespeichern in Deutschland stieg im Jahr 2025 auf geschätzt 6,57 Gigawattstunden und übertrifft damit den Zubau des Vorjahreszeitraums um 8 Prozent. Insgesamt sind derzeit rund 24 Gigawattstunden an Batteriespeichern in Deutschland installiert. Dies geht aus Analysen der Datenplattform Battery Charts des Instituts für Stromrichtertechnik und Elektrische Antriebe (ISEA) der RWTH Aachen hervor.

Zubau von 6,57 Gigawattstunden im Jahr 2025: 8 Prozent Wachstum im Gesamtmarkt

Im Jahr 2025 sind bisher rund 530.000 neue Batteriespeicher mit einer Gesamtkapazität von etwa 5,84 Gigawattstunden in Deutschland in Betrieb genommen und registriert worden. Unter der Annahme, dass die Nachmeldungen in den verschiedenen Segmenten anteilig genauso hoch ausfallen wie im Vorjahr, wird dieser Wert noch auf 6,57 Gigawattstunden ansteigen. Die zugebaute Gesamtkapazität im Jahr 2025 liegt um etwa 500 Megawattstunden und somit 8 Prozent über den Vorjahreswerten. Damit gibt es nach rückgängigen Zahlen in 2024 wieder Wachstum im Batteriespeichermarkt.

Vergleicht man die im Jahr 2024 registrierten und in Betrieb genommenen Speicher (das heißt ohne Nachmeldungen) mit den neuesten Zahlen aus 2025, unterscheiden sich die Entwicklungen der verschiedenen Segmente dabei stark: Während der Zubau des Heimspeichermarkts gegenüber dem Vorjahreszeitraum sinkt, wachsen der Gewerbespeichermarkt beständig und der Großspeichermarkt dynamisch.

Quelle: Battery Charts, RWTH Aachen

6,4 Prozent Rückgang im Segment der Heimspeicher

Der Heimspeichermarkt weist einen Zubau von 4,19 Gigawattstunden auf, was einem Rückgang von 6,4 Prozent gegenüber dem Vorjahr entspricht. Diese Entwicklung ist teilweise erklärbar durch den 25-prozentigen Einbruch bei den neu installierten Photovoltaik-Dachanlagen. So wurden 2025 rund 366.000 Heimspeicher mit mehr als 1 Kilowatt Leistung installiert, und damit 20 Prozent weniger als noch im Vorjahr. Gleichzeitig erhöhte sich die durchschnittliche Speicherkapazität um 8 Prozent auf 10,3 Kilowattstunden, sodass der Rückgang im gesamten Marktsegment insgesamt nur 6,4 Prozent betrug. Zudem stiegen die Neuinstallationen von Kleinstsystemen mit weniger als 1 Kilowatt Leistung um 167 Prozent. Diese Systeme werden überwiegend in Kombination mit Balkonkraftwerken eingesetzt. Trotz sinkender Zubauzahlen stellen die Heimspeicher immer noch rund Dreiviertel des Gesamtzubaus nach neu installierter Kapazität dar.

47 Prozent Wachstum im Gewerbespeichermarkt

Das Wachstum im Gewerbespeichermarkt hingegen ist im Vergleich zu 2024 um rund 47 Prozent auf 0,36 Gigawattstunden gestiegen. Insgesamt wurden 5877 Gewerbespeicher registriert. Hier zeigt sich, dass immer mehr Unternehmen auf lokale Energieerzeugung setzen und die Photovoltaik-Anlage oft mit einem Gewerbespeicher kombinieren. Die mittlere Kapazität beträgt 62 Kilowattstunden und die mittlere Leistung 29 Kilowatt, womit die Speicher überwiegend als 2-Stunden-Systeme ausgelegt werden. Nach wie vor sind die meisten Gewerbespeicher in der Kapazitätsklasse unter 100 Kilowattstunden und der Bereich zwischen 100 und 1000 Kilowattstunden bleibt damit weiterhin klein. Ziele des Einsatzes von Gewerbespeichern sind vor allem die Steigerung des solaren Eigenverbrauchs, die Glättung von Leistungsspitzen zur Reduktion der Netzentgelte. Dies kann ebenfalls im Bereich des Ladens von Elektrofahrzeugen erfolgen.

81 Prozent Wachstum im Großspeichermarkt

Die Veränderung im Großspeichermarkt ist mit einem Wachstumsanstieg von 81 Prozent besonders stark ausgefallen. Hier wurde 1,28 Gigawattstunden zugebaut und bisher registriert. Damit realisieren sich nach und nach die ersten der zahlreichen Ankündigungen von Großspeicherprojektierern. Die mittlere Kapazität beträgt 12,8 Megawattstunden und die mittlere Leistung 6,36 Megawatt, womit die Speicher heute überwiegend als 2-Stunden-Systeme ausgelegt werden. Die Einnahmen werden vor allem an der Strombörse und in der Regelleistung erzielt, wobei letzterer Markt bereits gesättigt ist.

Für die Zukunft sind bereits fast 9 Gigawattstunden an Großspeichern im Marktstammdatenregister vorgemeldet. Zu beachten ist, dass eine solche Vormeldung freiwillig ist und daher kein vollständiges Bild durch die Vormeldungen erreicht werden kann. Den Übertragungsnetzbetreibern liegt ein Vielfaches an Netzanschlussanträgen vor, von denen aller Voraussicht nach aufgrund von langen Wartezeiten bei der Genehmigung und geringen Planungsständen einiger Vorhaben jedoch nur ein Bruchteil realisiert wird. Laut Meldungen des BDEW haben die die Netzbetreiber bereits 78 Gigawatt an Großspeichern eine Genehmigung erteilt. So oder so: der Großspeichermarkt wird in den nächsten Jahren aufgrund geringer Batteriepreise und derzeit guter Erlösmöglichkeiten stark steigen.

Dynamik im Markt für Elektrofahrzeuge und Ladeinfrastruktur

Neben den rund 24 Gigawattstunden an Batterien in stationären Systemen kommen je nach Schätzung weitere 138 bis 154 Gigawattstunden in Elektroautos hinzu. Insbesondere im Bereich der rein batterieelektrisch betriebenen Pkw ist der Markt trotz fehlender Förderung weiterhin dynamisch. So kamen zwischen Oktober 2024 und Oktober 2025 ungefähr 340.000 reine Stromer hinzu, während es im selben Zeitraum nur etwa 130.000 Plug-in-Hybride waren. Das Wachstum im Segment der rein-elektrischen Pkws ist somit um etwa 22 Prozent gegenüber dem Vorjahr gestiegen. Bei den Brennstoffzellen-Pkw wiederum bleibt es dabei, dass es sich um eine Nischentechnologie im Abwärtstrend handelt: Die Anzahl zugelassener Fahrzeuge hat sich um 409 verringert, sodass nur noch knapp 1600 Brennstoffzellen-Pkw in Deutschland gemeldet sind.

Auch mit Blick auf die Netzdienlichkeit der Ladung von Elektro-Pkw und -Lkw zeigt sich Dynamik im Markt, da immer häufiger auf Angebote wie dynamische Preise oder eine aktive Steuerung von Ladevorgängen zurückgegriffen wird. Dadurch steht schon heute theoretisch eine Leistung im zweistelligen Gigawattbereich bereit. Das bidirektionale Laden – also das Entladen von Pkw, wenn der Strom knapp ist – wird durch Änderungen in der Regulatorik nun ebenfalls angeschoben, wie an anderer Stelle zuvor berichtet. Frankreich und Großbritannien zeigen bereits, wie solche Lösungen erfolgreich implementiert werden können.

Veranstaltungshinweis

Battery Charts im neuen Design und mit erweiterter Funktionalität

Unsere Website Battery Charts (www.battery-charts.de) ist schon lange eine wichtige Adresse, um Daten zu Installationszahlen im deutschen Batteriemarkt zu erhalten. Nun haben wir die Webseite neu gestaltet und den Umfang erweitert. Neben den bisherigen Installationszahlen zu stationären Speichern werden auch die Erlöspotenziale im ISEA Battery Revenue Index, Installationszahlen von Elektrofahrzeugen sowie zukünftig auch Strommarktpreise gezeigt. Zusätzlich werden detaillierte operative Einblicke in den Forschungsgroßspeicher „M5BAT“ präsentiert, den das Institut seit vielen Jahren betreibt. Die neue Website zeigt damit bestehende und alle relevanten Inhalte rund um Batteriespeicher auf einer einheitlichen Datenplattform.

Über die Autoren:

Jonas Brucksch ist wissenschaftlicher Mitarbeiter am Lehrstuhl für Elektrochemische Energiewandlung und Speichersystemtechnik am ISEA der RWTH Aachen. Er ist einer der Betreiber von Battery Charts. E-Mail: jonas.brucksch@isea.rwth-aachen.de & battery-charts@isea.rwth-aachen.de LinkedIn: https://www.linkedin.com/in/jonasbrucksch/

Jonas Brucksch ist wissenschaftlicher Mitarbeiter am Lehrstuhl für Elektrochemische Energiewandlung und Speichersystemtechnik am ISEA der RWTH Aachen. Er ist einer der Betreiber von Battery Charts. E-Mail: jonas.brucksch@isea.rwth-aachen.de & battery-charts@isea.rwth-aachen.de LinkedIn: https://www.linkedin.com/in/jonasbrucksch/

Jan Figgener hat Battery Charts während seiner Promotion am ISEA der RWTH Aachen gegründet. Heute arbeitet er in der Industrie im Bereich der Batteriespeicher. In seiner Freizeit arbeitet er zusätzlich an Veröffentlichungen wie dieser rund um Batteriespeicher und Elektrofahrzeuge in Kooperation mit dem ISEA als Gastwissenschaftler. LinkedIn: https://www.linkedin.com/in/janfiggener/

Jan Figgener hat Battery Charts während seiner Promotion am ISEA der RWTH Aachen gegründet. Heute arbeitet er in der Industrie im Bereich der Batteriespeicher. In seiner Freizeit arbeitet er zusätzlich an Veröffentlichungen wie dieser rund um Batteriespeicher und Elektrofahrzeuge in Kooperation mit dem ISEA als Gastwissenschaftler. LinkedIn: https://www.linkedin.com/in/janfiggener/

Christopher Hecht ist Senior Energy Trader – Storage and Flexibility bei Terra One und ist in der Vermarktung von Großbatteriespeichern aktiv. In seinen vorherigen Positionen bei The Mobility House, der RWTH Aachen und Smartlab Innovationsgesellschaft hat er sich mit der Interaktion von Elektrofahrzeugen mit dem Strommarkt und -netz beschäftigt und wurde hierfür unter anderem mit der Borchers Plakette ausgezeichnet: https://www.linkedin.com/in/christopher–hecht/

Christopher Hecht ist Senior Energy Trader – Storage and Flexibility bei Terra One und ist in der Vermarktung von Großbatteriespeichern aktiv. In seinen vorherigen Positionen bei The Mobility House, der RWTH Aachen und Smartlab Innovationsgesellschaft hat er sich mit der Interaktion von Elektrofahrzeugen mit dem Strommarkt und -netz beschäftigt und wurde hierfür unter anderem mit der Borchers Plakette ausgezeichnet: https://www.linkedin.com/in/christopher–hecht/

Dirk Uwe Sauer leitet den Lehrstuhl für Elektrochemische Energiewandlung und Speichersystemtechnik des ISEA der RWTH Aachen und ist seit 30 Jahren im Bereich Batterien und Energiesysteme aktiv. Zusammen mit einem Team von 70 Angestellten deckt er Themen von elektrochemischen Prozessen in einer Batteriezelle bis zur Analyse ganzer Energiesysteme ab. E-Mail: DirkUwe.Sauer@isea.rwth-aachen.de

Dirk Uwe Sauer leitet den Lehrstuhl für Elektrochemische Energiewandlung und Speichersystemtechnik des ISEA der RWTH Aachen und ist seit 30 Jahren im Bereich Batterien und Energiesysteme aktiv. Zusammen mit einem Team von 70 Angestellten deckt er Themen von elektrochemischen Prozessen in einer Batteriezelle bis zur Analyse ganzer Energiesysteme ab. E-Mail: DirkUwe.Sauer@isea.rwth-aachen.de

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Erstaunlich, dass man bei diesen Zahlen immer noch nicht die Heimspeicher einbinden möchte. Dass man im Freilandmuseum für Verbrennerfahrzeuge Deutschland Elektrofahrzeuge nicht sinnvoll einbinden kann und will, ist ja nahezu klar.

Wie einfach das ginge, kann man sehen, wenn man mal auf andere Länder schaut.

Gibt es wirklich schon Länder, in denen BEV in signifikantem Ausmaß für V2G bzw. als VPP genutzt werden? Von der Marktdurchdringung mit BEV her wäre Norwegen ja dafür prädestiniert.

In Deutschland sehe ich aktuell 2 Hürden:

1. in Deutschland verlangen viele VNB, dass die bidirektionale Wallbox vom drölfzigfach zertifizierten Fachmann installiert wird. In vielen Fällen muss dann u.a. ein neues Kabel zum Carport oder zu Garage gelegt werden. Wenn die Installation der Wallbox dann 3000 Euro kostet, wird es sehr schwer, jemals Geld damit zu verdienen, dass das Auto als Netzspeicher fungiert.

2. In Deutschland wurden anders als in China bislang fast ausschließlich BEV mit NCM-Zellen verkauft. Diese sind überschlägig für 1000 Ladezyklen gut, bevor sie stärker degradieren. Wenn solche Fahrzeuge ein Fahrzeugleben lang als Netzspeicher genutzt werden (z.B. an 250 Tagen im Jahr 20% ihre Kapazität dafür bereitstellen), dann wird mit sehr großer Wahrscheinlichkeit ein vorzeitiger Batteriewechsel fällig, der V2G dann zum horrenden Verlustgeschäft macht. Nur Batterien mit LFP-Zellen (überschlägig 6000-8000 Ladezyklen) stecken die zusätzlichen (Teil-)Lade-/Entladevorgänge völlig problemlos weg. VW, Mercedes, BMW, Audi, Stellantis usw. haben aber bislang keine Fahrzeuge mit LFP-Zellen angeboten, weshalb solche Fahrzeuge hierzulande bislang wenig verbreitet sind.

Morsche.

Es gibt eine Vielzahl von Gründen , warum in der BRD der Verkauf von Elektroautos ähnlich gut läuft wie der Verkauf von Heizlüftern am Äquator.

+ Der Einstieg in die Elektromobilität wurde von vielen von Beginn an als „Mobilitätsdiktatur“ empfunden. Das Verbrennerverbot war komplett kontraproduktiv, und hat die Erneuerung der mobilen Kultur auf Jahre ausgebremst. Die Elektromobilität ist so gut , sicher und effizient, sie wird sich von selbst allmählich durchsetzen.

+ Die noch nicht realisierten Vorteile eines Elektroauto-Zeitalters werden kaum in den Medien verbreitet:

* Das Elektroauto als Notstromaggregat . Im Optimalfall hat man ein Elektroauto, welches auf den Notstrom-Bedarf der Immobilie technisch abgestimmt ist .Die Versorgung wird durch ein spezielles Kabel ( CEE /Kraftstrom ) oder die Wallbox hergestellt. Im besten Fall kann man dann aus der Ferne jemandem helfen, die Notstromversorgung herzustellen.

Olaf ruft an : „Karina , ich bin gerade beim Pfannkuchen backen , da war plötzlich der Strom beim Ceranfeld und im ganzen Haus weg .Die Kinder werden gleich vom AI-Auto nach Hause gebracht, und die freuen sich so sehr auf Pfannkuchen 🥞. “ Karina: „Schatz , überhaupt kein Problem das ist . Nimm das blaue Kabel neben dem Schaltschrank von der Wand und steck es im Kofferraum vom H2-BMW in die Buchse links oben , und das andere Ende steckst du in die Buchse vom Stromumschalter .Dann stell am Notstromumschalter im Schaltschrank die Netzversorgung von Netz über Null auf „EV-Strom“ .Olaf : “ Danke Karina , du bist super.Bis heute Nachmittag. Ciao “ .

* Das Elektroauto als Stütze der strombasierten Zivilisation ( bidirektionales laden)

* Das Elektroauto gibt es auch als Wasserstoff-Brennstoffzellenauto . Man kann sich also von anderen unterscheiden. Wir sind eine Gesellschaft von Individuen mit dem Wunsch nach Wahlmöglichkeiten.

* In der Zukunft werden die Strompreise für Elektroautos das Haushaltsbudget kaum noch nennenswert belasten. Dadurch hat man mehr finanzieller Freiraum für Urlaubsflüge mit dem Wasserstoff-Airbus .

* Elektroautos haben eine sehr praktische, per App steuerbare ,solide Standheizung, Scheibenentfrostung und sind auf der Langstrecke nicht ermüdend.

* Im Winter ,in der stehenden Luft, verbreiten Sie keine „heimeligen“ Dieselabgase und geben keine Rauchzeichen, die sowieso kaum noch jemand so richtig anregend und beeindruckend findet.