Von Mitte Juli zu Anfang August haben die Preise – vielleicht ein letztes Mal in diesem Jahr – auf breiter Front nachgegeben. Die Anzeichen verdichten sich nämlich, dass der Preisverfall der vergangenen Monate bald ein Ende haben wird. Für das 4. Quartal kündigen fast alle Hersteller Preiserhöhungen im Bereich von 1 bis 2 Cent pro Watt an oder geben bereits angepasste Preislisten aus. Wer allerdings glaubt, momentan noch preiswerte Module in beliebigen Mengen zur kurzfristigen Lieferung einkaufen zu können, der dürfte enttäuscht werden. Begehrte Produkte und Leistungsklassen sind rar, es befinden sich allenfalls noch Restbestände in den Lagern. Von Sommerflaute kann dieses Jahr nämlich nicht die Rede sein.

Zumindest in Deutschland ist der Zubau in den letzten Monaten ungebremst, seit der 52-GW-Deckel weggefallen ist. Diese von der Bundesregierung dereinst festgelegte Obergrenze für die Förderung durch das EEG wäre nach aktuellen Erhebungen bereits erreicht worden, glücklicherweise wurde der Spuk jedoch noch rechtzeitig beendet. Nachdem die von vielen Firmen vorsichtshalber gezogene Handbremse nun gelöst werden konnte, ist der Run auf alle verfügbaren Kapazitäten natürlich groß. Selbst unpopulärere Kontingente mit polykristallinen Modulen niedriger Leistungsklassen sind mittlerweile bis auf wenige Container aus dem Markt verschwunden. Es bleibt bauwilligen Projektierern nur noch übrig, auf neue Bestellware zu setzen. Da diese zum überwiegenden Teil aus Asien importiert werden muss, ist jedoch mit längeren Vorlaufzeiten und gestiegenen Preisen zu rechnen.

Was aber sind die Faktoren, die für oder gegen dauerhafte Preiserhöhungen sprechen?

Ein wesentlicher Treiber für Preisanpassungen ist immer eine Änderung der weltweiten Nachfrage nach Modulen. Hier gibt es aktuell allerdings unterschiedliche Tendenzen und widersprüchliche Prognosen. Innerhalb Europas boomt die PV-Branche, zumindest dort, wo trotz der Corona-bedingten Einschränkungen effizient gearbeitet werden kann. Eine hohe Nachfrage wird vor allem aber auch aus China selbst erwartet. Diese sollte allerdings schon in vollem Gange sein, allein – man merkt noch nichts davon auf dem Weltmarkt. Schon letzten Monat berichtete ich von Förderprogrammen, die in diesem Jahr noch ausgeschöpft werden müssen und die bis zu 40 Gigawatt absorbieren könnten. Aktuell ist die Liefersituation bei Neubestellungen für die letzten Monate des Jahres jedoch noch recht entspannt, so dass immer unwahrscheinlich wird, dass die prognostizierten Volumina tatsächlich erreicht werden.

Ebenfalls gegen eine dramatische Materialverknappung spricht die Situation in Nord- und Südamerika, normalerweise wichtige Märkte für Solarmodule. Die nach wie vor steigenden Covid19-Infektionszahlen führen zu Problemen in vielen Betrieben und damit Installationszahlen, die hinter den Erwartungen zurückbleiben. Hersteller berichten von teilweise deutlich verzögerten oder komplett stornierten Lieferungen insbesondere seitens ihrer Kunden in den USA oder Brasilien.

Ein Faktor für die Preisbildung von Solarprodukten, zumindest in Europa, ist sicherlich auch der Dollarkurs. Nachdem wir Anfang des Jahres noch einen relativ schwachen Euro beobachten mussten, bedingt durch die drohende desolate Wirtschaftslage aufgrund der ausufernden Pandemie in vielen europäischen Staaten, ist das Pendel nun umgeschlagen. Der US-amerikanische Präsident Trump scheint weder die Virusausbreitung, noch den wirtschaftlichen Niedergang in den Griff zu bekommen. Folglich gerät auch der Dollar zunehmend unter Druck, was die mehrheitlich auf Dollarbasis kalkulierten Modulpreise in Europa sinken lässt. Es ist jedoch absehbar, dass sich dieser Trend im Jahresverlauf abschwächt, wenn nicht sogar umkehrt.

Thema Corona-Pandemie – überall in der Welt ist die tägliche Zahl der Neuinfektionen immer noch hoch. Nachdem Europa bereits auf einem guten Weg zur Eindämmung der Coronakrise war, wird im Anschluss an die sommerliche Reisetätigkeit nun vielerorts eine zweite Welle befürchtet oder sie ist bereits im Anrollen. Allein die Zahlen aus China erscheinen nach wie vor gering, die Krise dort wird kaum noch thematisiert in der Öffentlichkeit. Dies erscheint jedoch wenig glaubwürdig angesichts der Zustände, wie sie im Rest der Welt herrschen. Die Solarproduktionen befinden sich nach den Aussagen der Hersteller wieder im Normalbetrieb – aber kann das wirklich die ganze Wahrheit sein? Könnten andererseits die so bereitwillig und zügig berichteten Störfälle – es war in der Presse von Bränden und Explosionen bei Daqo und GCL die Rede – bei mehreren Siliziumherstellern in Wirklichkeit lokale Betriebsschließungen wegen neuer Corona-Ausbrüche sein, die aber laut Anordnung der chinesischen Zentralregierung nicht offengelegt werden dürfen? Ist man eventuell ganz glücklich über die so entstehende Kapazitätsreduktion und die daraus resultierende Stabilisierung der Preise der nachgelagerten Produkte?

Wie sollte man sich als Investor oder Projektierer aktuell verhalten, wenn der Materialeinkauf noch bevorsteht?

Wie so häufig, ist hier eine zweigleisige Herangehensweise nicht falsch. Für alle wichtigen, respektive nicht so preissensitiven Projekte sollte das Material umgehend gesichert werden, wobei man sich nicht sofort auf eine Preiserhöhung, wie auch immer argumentiert, einlassen sollte. Momentan herrscht noch keine echte Not, sondern es besteht bei den Herstellern noch viel Interpretationsspielraum für die zukünftige Marktentwicklung. Bei Projekten, die erst durch weiter fallende Preise interessant werden, sollte eher auf den Spotmarkt gesetzt werden. In den kommenden Monaten wird sicherlich noch das eine oder andere Kontingent auftauchen, welches zu einem interessanten Preis erworben werden kann.

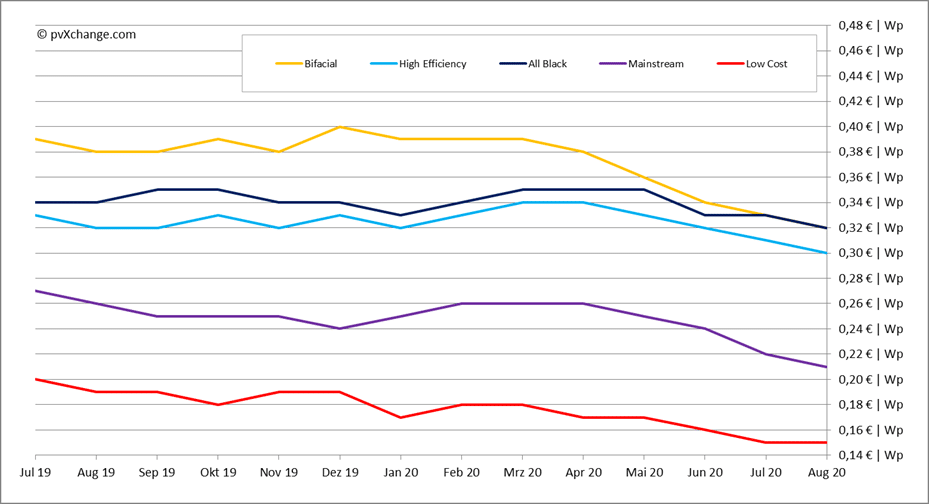

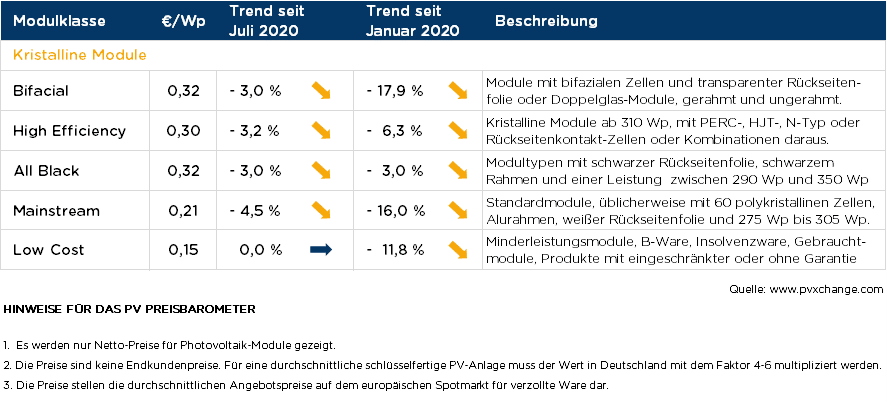

Übersicht der nach Technologie unterschiedenen Preispunkte im Juli 2020 inklusive der Veränderungen zum Vormonat (Stand 10.08.2020):

— Der Autor Martin Schachinger ist studierter Elektroingenieur und seit über 20 Jahren im Bereich Photovoltaik und regenerative Energien aktiv. 2004 machte er sich selbständig und gründete die international bekannte Online-Handelsplattform pvXchange.com, über die Großhändler, Installateure und Servicefirmen neben Standardkomponenten auch Solarmodule und –wechselrichter beziehen können, welche nicht mehr hergestellt werden, aber für die Instandsetzung defekter Photovoltaik-Anlagen dringend benötigt werden. —

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion(at)pv-magazine.com.

Die Blogbeiträge und Kommentare auf www.pv-magazine.de geben nicht zwangsläufig die Meinung und Haltung der Redaktion und der pv magazine group wieder. Unsere Webseite ist eine offene Plattform für den Austausch der Industrie und Politik. Wenn Sie auch in eigenen Beiträgen Kommentare einreichen wollen, schreiben Sie bitte an redaktion@pv-magazine.com.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Mit dem Absenden dieses Formulars stimmen Sie zu, dass das pv magazine Ihre Daten für die Veröffentlichung Ihres Kommentars verwendet.

Ihre persönlichen Daten werden nur zum Zwecke der Spam-Filterung an Dritte weitergegeben oder wenn dies für die technische Wartung der Website notwendig ist. Eine darüber hinausgehende Weitergabe an Dritte findet nicht statt, es sei denn, dies ist aufgrund anwendbarer Datenschutzbestimmungen gerechtfertigt oder ist die pv magazine gesetzlich dazu verpflichtet.

Sie können diese Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen. In diesem Fall werden Ihre personenbezogenen Daten unverzüglich gelöscht. Andernfalls werden Ihre Daten gelöscht, wenn das pv magazine Ihre Anfrage bearbeitet oder der Zweck der Datenspeicherung erfüllt ist.

Weitere Informationen zum Datenschutz finden Sie in unserer Datenschutzerklärung.