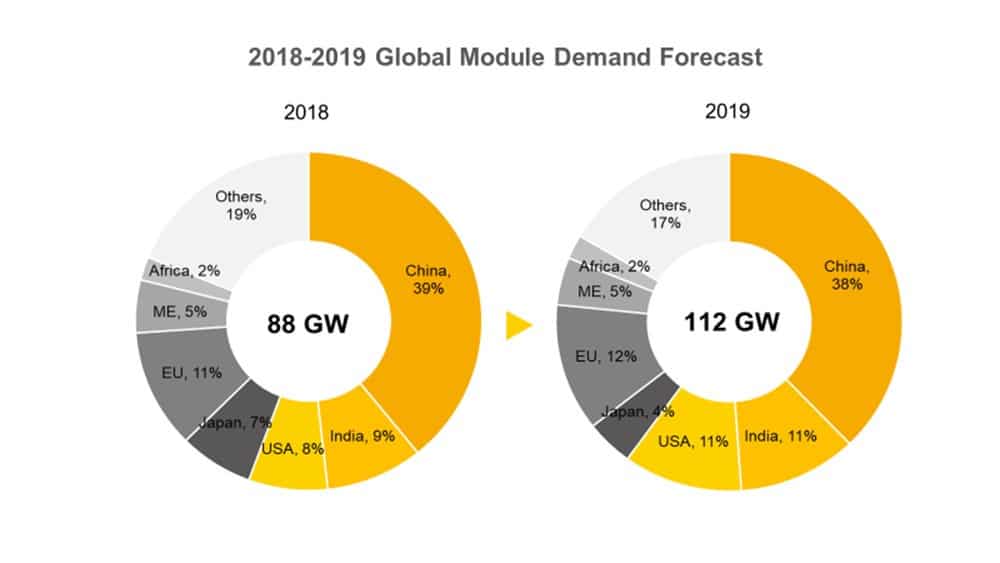

Nach dem plötzlichen Politikwechsel in China wird der Photovoltaik-Zubau in diesem Jahr zurückläufig sein. Die Analysten von PV Info Link erwarten eine Nachfrage von etwa 88 Gigawatt für dieses Jahr. Zugleich führte es zu einer Reduktion der Spotmarktpreise um rund 30 Prozent entlang der Photovoltaik-Wertschöpfungskette. Für 2019 gehen die Analysten aber von einem deutlichen Anziehen der Nachfrage an und rechnen mit einem Modulabsatz von 112 Gigawatt. Die Gründe dafür seien die Hochstufung der Ziele des chinesischen Zubauziels bis 2020 sowie ein neuerliches Marktwachstum in Indien und den USA.

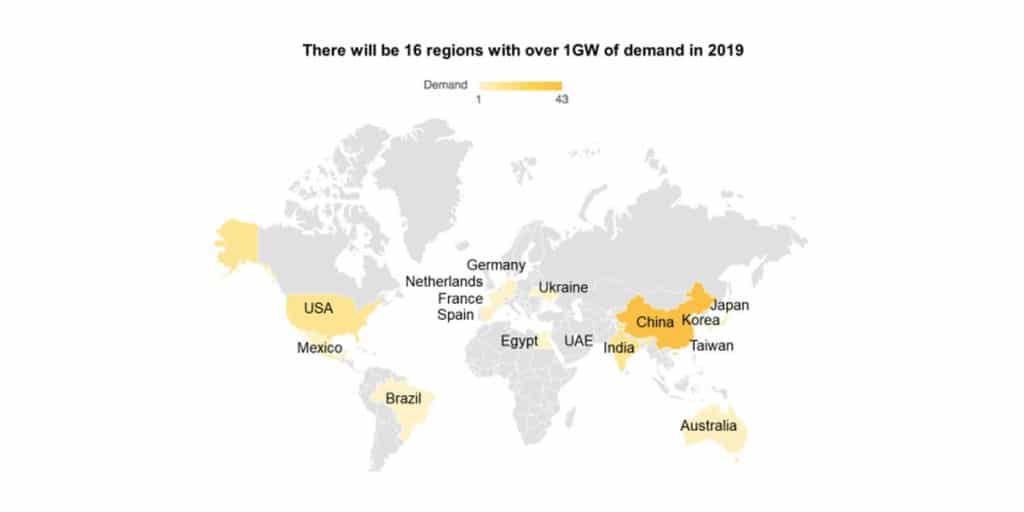

Zudem erwartet PV Info Link, dass im kommenden Jahr 16 Länder weltweit einen Zubau von mehr als einem Gigawatt erreichen werden. In Europa sind das neben Deutschland, auch Spanien, Frankreich, die Niederlande und die Ukraine. Der Anteil Chinas, das im vergangenen Jahr noch für mehr als die Hälfte der global neu installierten Photovoltaik-Leistung verantwortlich war, nimmt sukzessive ab. In diesem Jahr geht PV Info Link von 39 Prozent und im kommenden Jahr von 38 Prozent aus. Der Anteil der EU-Staaten an der globalen Modulnachfrage soll sich demnach von elf auf zwölf Prozent erhöhen. Damit verbunden wäre eine Nachfragesteigerung aus Europa von gut 9,5 auf etwa 13,5 Gigawatt.

Grafik: PV Info Link

Zunehmende Konzentration bei Herstellern

Die Analysten haben zudem noch fünf Trends für das kommende Jahr ausgemacht. So werde die Konzentration bei den Herstellern weiter zunehmen. Im Polysilizium-Sektor wird vor allem den im westlichen Teil Chinas angesiedelten Herstellern ein großes Wachstum vorhergesagt, da sie am schnellsten die Kosten senken könnten. Dies werde zu Lasten der Marktanteile kleinerer chinesischer Produzenten, aber auch der führenden Hersteller aus dem Ausland gehen, heißt bei PV Info Link.

Auch viele kleine Waferhersteller dürften vom Markt verschwinden und die Konzentration auf dem Mono-Wafermarkt weiter zunehmen. Bei den Anbietern von Multi-Wafern sehen die Analysten geringere Preisunterschiede, weshalb die Konsolidierung langsamer erfolgen werde. Zudem könnten viele dieser Hersteller wieder auf den Markt zurückkommen, wenn die Nachfrage im nächsten Jahr wieder anzieht. Bei den Zellhersteller sieht PV Info Link klare Vorteile bei den großen Herstellern. Produzenten mit langsamerer Kostensenkung dürften hingegen völlig marginalisiert werden.

Siegeszug der Mono-PERC-Technologie geht weiter

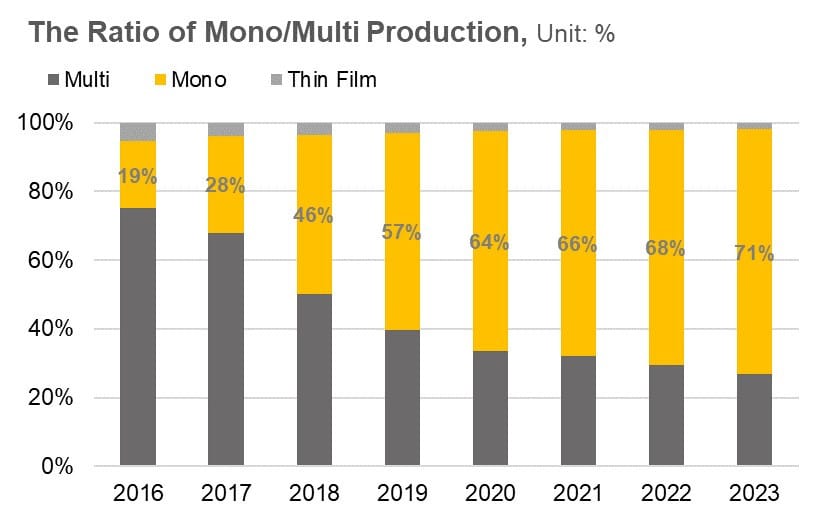

Mit dem „Top Runner Programm“ in China ist die Herstellung und Effizienz der Mono-PERC-Produkte weiter vorangetrieben worden. 2018 hätten sie endgültig die Oberhand gewonnen, heißt es weiter. Ihr Marktanteil hat sich PV Info Link zufolge von 28 auf 46 Prozent gesteigert. Auch für 2019 sei eine Weiterentwicklung der Technologie zu erwarten. Mono-PERC-Module würden dann wahrscheinlich eine Leistung von 310 Watt erreichen – 35 Watt mehr als multikristalline Solarmodule. Daher würden immer mehr Hersteller aus China und auch im Ausland auf Mono-Technologie setzen. Zudem würden dünnere Wafer helfen, die Kosten weiter zu reduzierten und die Zelleffizienz noch zu erhöhen. Getrieben werde die Entwicklung auch durch die neue Runde des „Top Runner Programms“, was die Wettbewerbsfähigkeit der p-type Mono-Produkte weiter stärken sollte, so die Einschätzung der Analysten.

Grafik: PV Info Link

Veränderungen bei Wafern

Die Photovoltaik-Hersteller haben 2018 begonnen, verschiedene Größen von mono- und multikristallinen Wafern auszuprobieren. Mit Blick auf bessere Effizienzen erwarten die Analysten einen Trend zu größeren Wafern und Modulen im nächsten Jahr. Bei der Dicke der Wafer setze sich zunehmend eine Größe von 160 µm Monowafern durch.

Next Level bei Zell- und Modultechnologien

In diesem Jahr sind viele konventionelle Mono-Produktionen auf Mono-PERC umgestellt worden. Nächstes Jahr werden PV Info Link zufolge selektive Emitter zum Standard-Equipment werden. Für die kommende Zeit sei auch ein Durchbruch bei der Topcon-Technologie sowie für p-type-Monozellen zu erwarten. Zudem sei durch die Modultechnologien von einer weiteren Steigerung der Wirkungsgrade auszugehen. Im zweiten Halbjahr 2018 hätten sich zudem Halbzellen immer mehr durchgesetzt. Für das kommende Jahr sei zu erwarten, dass noch mehr Hersteller ihre Produktion darauf umstellen werden. Auch bei Multi-Busbars sei davon auszugehen, dass sie in Zukunft Normalität sein werden. Allerdings dauere es noch einige Zeit bis die Technologie und die Produkte dazu ausgereift seien. Im großen Stil erwarten die Analysten deren Einsatz erst nach 2020.

Eher langsam voran geht es dagegen bei der Entwicklung hin zu bifazialen Modulen, obwohl für die Hersteller damit kaum Kosten verbunden sind. Dabei dürften die meisten dieser Module in China ausgeliefert werden, während Endverbraucher im Ausland erst später auf diesen Zug aufspringen würden, so PV Info Link weiter.

Schwaches erstes Halbjahr 2019 folgt starker Nachfrageschub im zweiten Halbjahr

Für die ersten sechs Monate des kommenden Jahres gehen Analysten von einer eher schwachen Nachfrage aus. PV Info Link gibt drei Begründungen dafür. Erstens falle das chinesische Neujahr ins erste Quartal. Zweitens werde nur ein kleiner Teil der Projekte aus dem Top-Runner-Programm in dieser Zeit fertiggestellt. Der dritte Grund, Länder mit normalerweise hoher Nachfrage im ersten Quartal wie Indien, Japan und Australien werden eher einen durchschnittlichen Zubau sehen. Bis Mitte 2019 sei daher auch mit einem weiteren Preisrückgang entlang der Photovoltaik-Wertschöpfungskette zu rechnen. Die tiefsten Preise 2019 seien dabei im April zu erwarten, so die Analysten.

Im zweiten Halbjahr sei dagegen mit einem starken Zubau zu rechnen. Dabei könnte es durchaus zu regionalen Lieferengpässen kommen. Die Nachfrage im dritten und vierten Quartal werde jeweils bei mindestens 32 Gigawatt liegen, wobei Mono-Produkte einen Anteil von 60 Prozent haben dürften. Das könnte dann auch zu Engpässen bei der Versorgung von Polysilizium und monokristallinen Wafern führen. Insgesamt werde die Solarindustrie dann aber wieder zu einer höheren Prosperität zurückkehren.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

4 comments

Mit dem Absenden dieses Formulars stimmen Sie zu, dass das pv magazine Ihre Daten für die Veröffentlichung Ihres Kommentars verwendet.

Ihre persönlichen Daten werden nur zum Zwecke der Spam-Filterung an Dritte weitergegeben oder wenn dies für die technische Wartung der Website notwendig ist. Eine darüber hinausgehende Weitergabe an Dritte findet nicht statt, es sei denn, dies ist aufgrund anwendbarer Datenschutzbestimmungen gerechtfertigt oder ist die pv magazine gesetzlich dazu verpflichtet.

Sie können diese Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen. In diesem Fall werden Ihre personenbezogenen Daten unverzüglich gelöscht. Andernfalls werden Ihre Daten gelöscht, wenn das pv magazine Ihre Anfrage bearbeitet oder der Zweck der Datenspeicherung erfüllt ist.

Weitere Informationen zum Datenschutz finden Sie in unserer Datenschutzerklärung.