Der folgende Artikel beschreibt die Renditerechnung an dem Beispiel einer 5-Kilowattpeak-Photovoltaikanlage und einem Haushalt mit einem Jahresstromverbrauch von 4.200 Kilowattstunden pro Jahr. Die Ergebnisse dieser Renditerechnung werden hier diskutiert. In der Printausgabe November 2014 finden Abonennten eine detaillierte Diskussion einiger Fragen (zum Beispiel der Eigenverbrauchsquote). Im digitalen Heftarchiv können Abonennten ein Excelformular herunterladen, das beim Nachvollziehen der Renditerechnung hilft und leicht auf andere Beispiele angepasst werden kann (hier geht es zum Artikel im digitalen Heftarchiv).

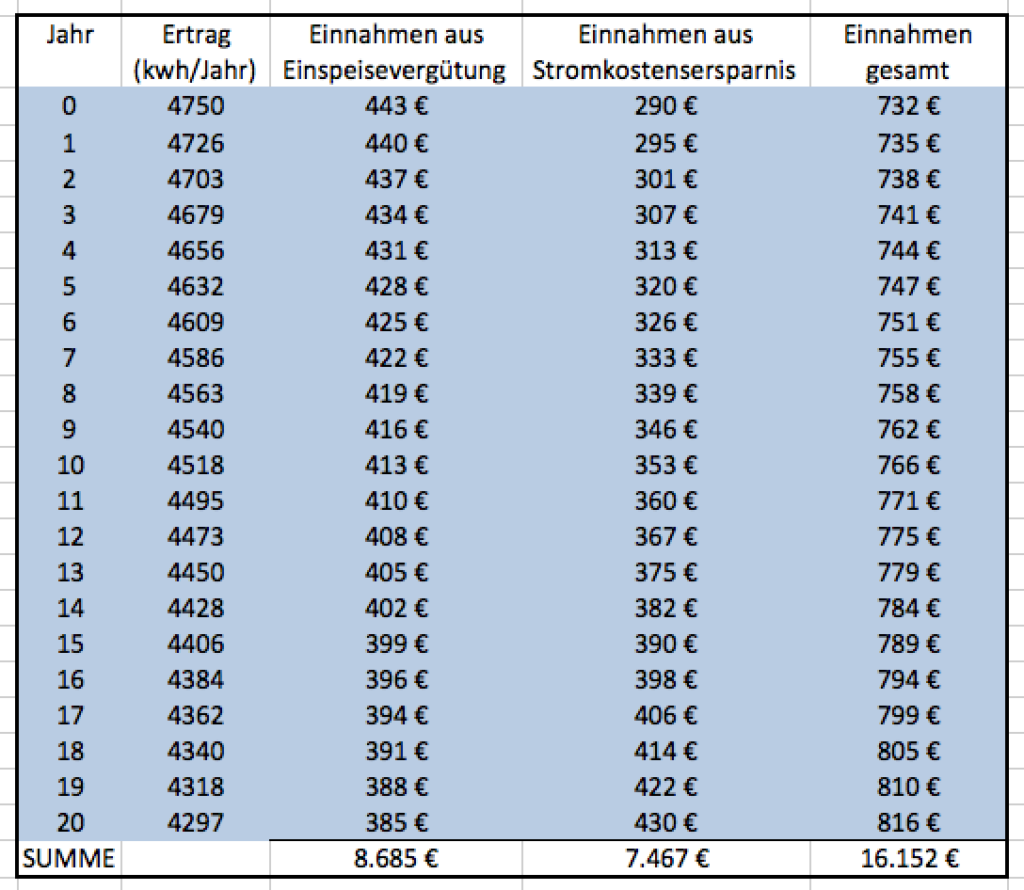

Die Einnahmen einer privaten Solaranlage sind die Vergütung für den eingespeisten Strom und die Stromkosten, die durch den Eigenverbrauch eingespart werden. Bei einer 5-Kilowattpeak-Anlage und einer Eigenverbrauchsquote von 26 Prozent sind das im Inbetriebnahmejahr 732 Euro, wenn die Anlage an dem Standort 950 Kilowattstunden pro Kilowatt Ertrag erbringt und im Januar 2015 in Betrieb geht.

Bei dieser Rechnung beträgt der Strompreis, den der Privatkunde bezahlt, 29,3 Cent pro Kilowattstunde. Darin enthalten ist die Grundgebühr des Versorgers von 3,50 Euro pro Monat. Auf den eigenverbrauchten Strom muss man als Privatkunde außerdem Umsatzsteuer abführen. Die effektive Stromkostenersparnis pro Kilowattstunde eigenverbrauchten Strom ist dann effektiv 23,45 Cent pro Kilowattstunde.

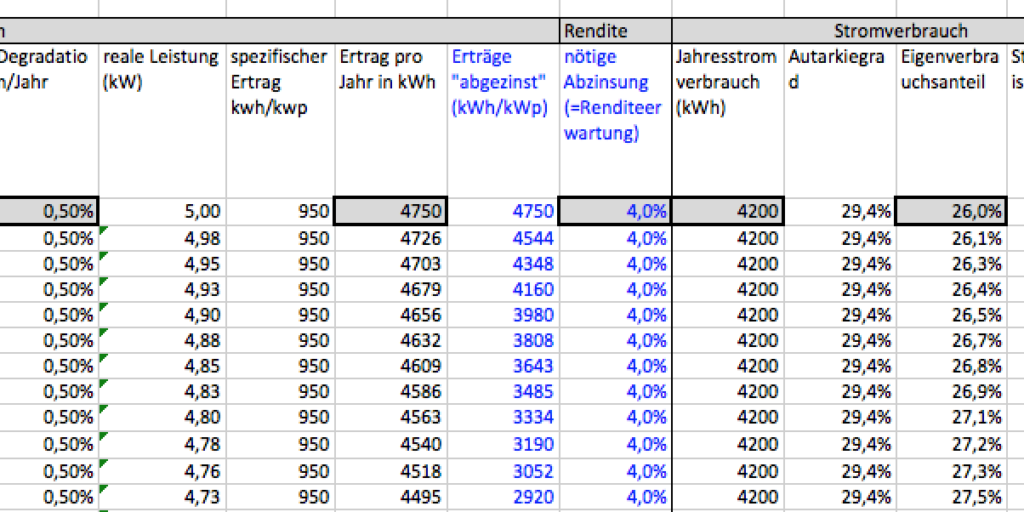

In den Folgejahren sinkt der Ertrag der Photovoltaikanlage etwas, da die Module leicht degradieren. Wenn die Degradation kontinuierlich 0,8 Prozent oder mehr beträgt, greift die Garantie des Modulherstellers. Das ist aber ein relativ schlechter Wert. In Ertragsberechnungen werden oft 0,3 bis 0,5 Prozent angenommen, mit denen der Ertrag der Anlage pro Jahr sinkt. Die Einnahmen können trotzdem steigen, wenn der Strompreis steigt. Angenommen die Steigerungsrate für den Strompreis ist zwei Prozent, ergeben sich über 20 Jahre folgende Einnahmen:

Dem stehen Ausgaben gegenüber. Das sind die Investitionskosten, die jährlichen Wartungskosten, eventuell muss nach 10 bis 15 Jahren ein neuer Wechselrichter eingebaut werden, auch Zählerkosten und Versicherungen gehören hier dazu gerechnet. Wir haben im folgenden 150 Euro pro Jahr mit zwei Prozent jährlicher Steigerung angenommen, das ist vermutlich eher sportlich. Wenn man es sich einfach machen will, addiert man die Einnahmen über den Zeitraum, den man betrachten will, zum Beispiel 20 Jahre, und zieht davon die addierten Ausgaben ab. Dann ergibt sich bei der Investition von ein Gewinn von 12.200 Euro.

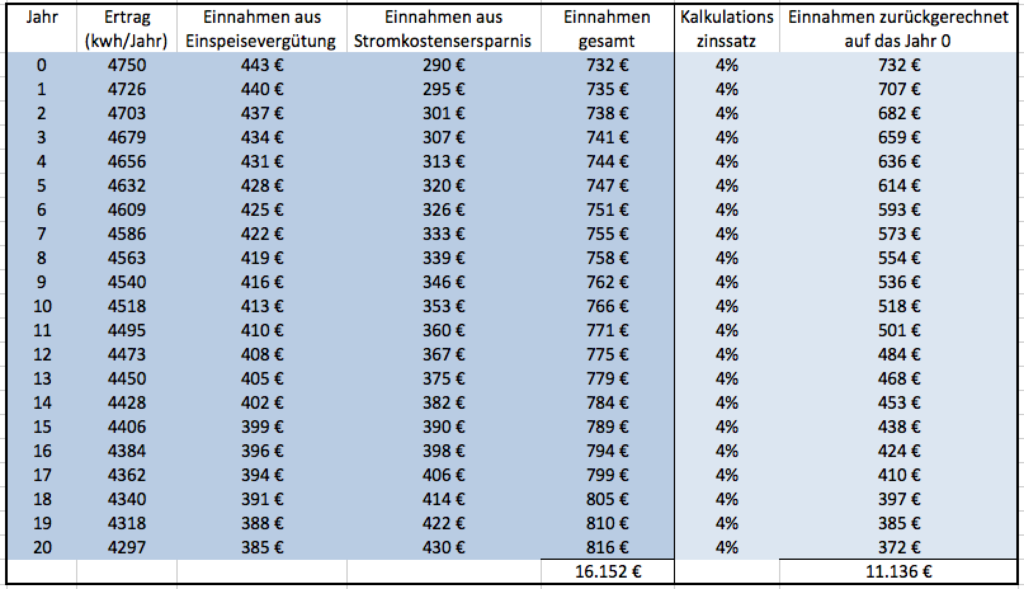

Das Ergebnis sagt allerdings nicht sehr viel aus, da die Einnahmen und die Ausgaben in späteren Jahren weniger wert sind als die Einnahmen in früheren Jahren. Das Wichtige einer Wirtschaftlichkeitsberechnung ist, die Zahlungsflüsse, die in verschiedenen Jahren stattfinden, richtig zu addieren. Dazu muss man alle Einnahmen auf ein bestimmtes Jahr beziehen, zum Beispiel auf das Jahr der Investition (Jahr 0). Die Einnahmen in späteren Jahren werden darauf mit einem Kalkulationszinssatz zurückgerechnet. Sind die Einnahmen im Jahr 5 etwa 747 Euro und nimmt man einen Kalkulationszinssatz von 4 Prozent an, sind diese Einnahmen zurückgerechnet auf das Jahr Null nur 614 Euro wert:

![]()

Das bedeutet, wenn diese Summe im Jahr Null zu vier Prozent angelegt würde, wäre sie nach fünf Jahren genau die

![]()

wert. Daher lässt sich dieser Kalkulationszinssatz als Rendite interpretieren. Darin ist allerdings die Inflation enthalten. Wenn in dem selben Zeitraum die Inflation 1,5 Prozent beträgt, ist die inflationsbereinigte Rendite nur 2,5 Prozent.

In dieser Art setzt man die Berechnung der Zahlungsflüsse für 20 Jahre fort. Die Einnahmen in einem bestimmten Jahr werden immer mit dem Kalkulationszinssatz zurückgerechnet und dann addiert. Bei der 5 Kilowatt Anlage erhält man so eine Summe von 11.136 Euro:

Diese Summe von 11.136 Euro wird auch Nettobarwert genannt. Auch hier gilt: wird diese Summe im Jahr Null zu dem Kalkulationszinssatz angelegt, können die gleichen Zahlungsflüsse realisiert werden wie mit der Solaranlage.

Unser Speicherrechner berechnet zum Beispiel den Nettobarwert der Investition. Das ist dann das Budget, das für den Kauf der Photovoltaikanlage bei einer bestimmten Renditeerwartung zur Verfügung steht. Ist die Investition genauso hoch wie der Nettobarwert, ist der Kalkulationszinssatz nämlich die Rendite nach dem internen Zinsfuß.

Wenn man nicht das zur Verfügung stehende Budget berechnen will sondern bei vorgegebener Investitionssumme die Rendite nach dem internen Zinsfuß, kann man entweder von Hand so lange den Kalkulationszinssatz variieren, bis der Nettobarwert gleich der Investitionssumme ist, oder man nutzt die vorgegebenen Renditeberechnungsfunktionen der Tabellenkalkulationsprogramme. In dem beschriebenen Beispiel der 5-Kilowattpeak-Anlage ist die Rendite 4,8 Prozent.

Interpretationen und Limitationen

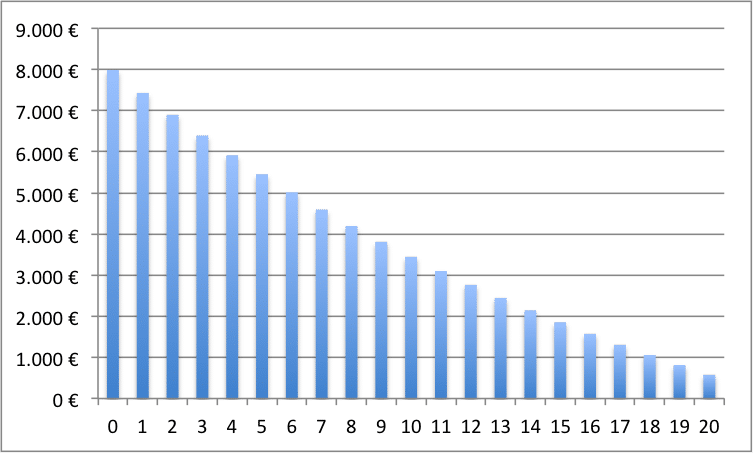

Eines muss man sich bei der Rendite allerdings vergegenwärtigen. Eine Rendite von vier Prozent bedeutet nicht, dass die das gesamte eingesetzte Kapital 20 Jahre lang mit vier Prozent verzinst wird. Es wird nur derjenige Anteil der Investition verzinst, der noch in der Investition drin steckt. Jedes Jahr wird die Summe entnommen, die den Einnahmen in diesem Jahr entspricht. Man kann sich das wie ein hypothetisches Konto vorstellen. Anfangs zahlt man die Investitionssumme von 8.000 Euro ein. Im ersten Jahr wird ein Gewinn entnommen, das sind die Einspeisevergütung und die eingesparte Stromkosten. Dann sind auf dem Konto nur noch 7.268 Euro enthalten. So geht es jedes Jahr weiter bis nach 20 Jahren das Konto leer ist. Verzinst wird in jedem Jahr nur die Summe, die dann noch auf dem hypothetischen Konto liegt.

Die Berechnungsmethode hat noch eine Limitation: das Konto darf im Prinzip in keinem Jahr außer dem ersten positive Zuflüsse (= Investitionen) haben und es darf nicht ins Minus rutschen, sonst wird die Rechnung ungenau. Im ungünstigsten Fall gibt es dann keine eindeutige Lösung der Gleichungen mehr. Das hat aber keine praktische Relevanz. Bei einer Photovoltaikanlage kann es nur dazu kommen, wenn unvorhergesehene Reparaturen anfallen, die in einer Renditerechnung aber sowieso nicht vorgesehen sind. Mathematisch lässt sich das Problem außerdem dadurch relativ leicht umgehen, dass man Rückstellungen mit einem eigens definierten Zinssatz für die Ausgaben zu späteren Zeiten vorsieht.

Steuerliche Effekte

Die Wirtschaftlichkeit lässt sich kaum ohne die Steuern diskutieren (siehe „Kleiner Photovoltaik- Steuerratgeber“ in der Ausgabe November 2014). Photovoltaikanlagenbetreiber sind umsatzsteuerpflichtig. Daher wurde die Renditerechnung mit Nettopreisen durchgeführt.

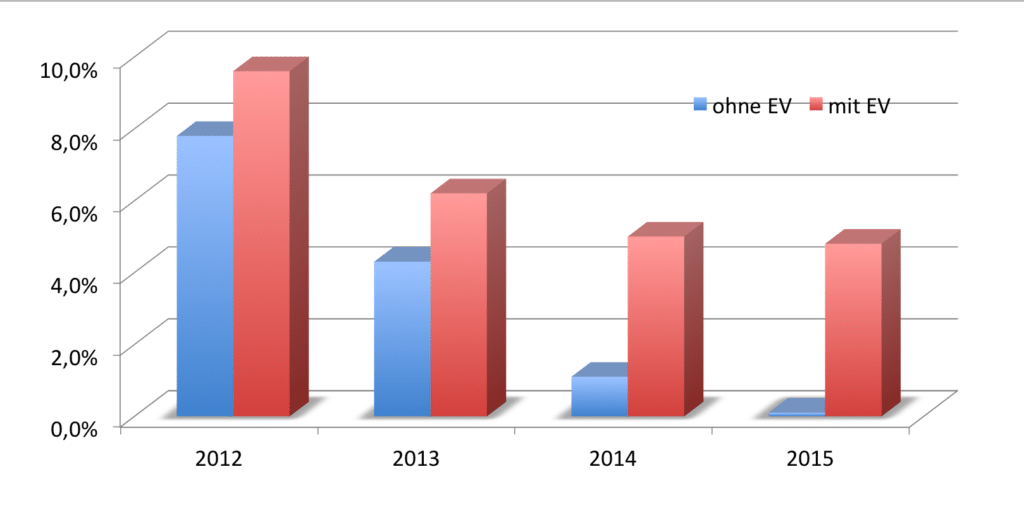

Kompliziert wird es, weil auf den selbst erzeugten und verbrauchten Strom Umsatzsteuer abgeführt werden muss. Betreiber können meist die Kleinunternehmerregelung in Anspruch nehmen, die sie von der Umsatzsteuerpflicht befreit, was sich tendenziell umso mehr lohnt, je höher der Eigenverbrauch ist. Im dargestellten Beispiel lohnt es sich allerdings selbst beim Einbau eines Batteriespeichers nicht, der die Eigenverbrauchsquote auf 53 Prozent erhöht. Das liegt daran, dass die Batteriespeicher noch verhältnismäßig teuer sind, so dass es sich lohnt, sich die Vorsteuer erstatten zu lassen, auch wenn dadurch Umsatzsteuer auf den eigenverbrauchten Strom abgeführt werden muss. Ob man beim Speichersystem die Vorsteuer erstattet bekommen kann, kann aber wiederrum von der Art des Speichersystems abhängen (siehe hier, Infobox am Ende).

Im Prinzip fallen auch Ertragssteuern fallen an, die hier in der Rechnung nicht berücksichtigt wurden. Sie lassen sich dadurch oft vermeiden, dass eine Anlage steuerrechtlich oft als Liebhaberrei zu werden ist.

Unsicherheit Stromkosten

Am schlechtesten sind in der Rechnung die Stromkosten abschätzbar, die durch den Solarstrom eingespart werden. Das gilt umso mehr, als dass die Entwicklung der Stromkosten auch von politischen Entscheidungen abhängt. Diese beeinflussen, wie sich Netzentgelte und EEG-Umlage entwickeln und wie sich der Strompreis auf die Grundgebühr und die Verbrauchskosten aufteilt. Momentan liegt die Grundgebühr laut Tarifvergleich bei Verifox oft zwischen zwischen 3,5 und 15 Euro. Das hat bereits großen Einfluss auf die effektiven Stromverbrauchskosten pro Kilowattstunde:

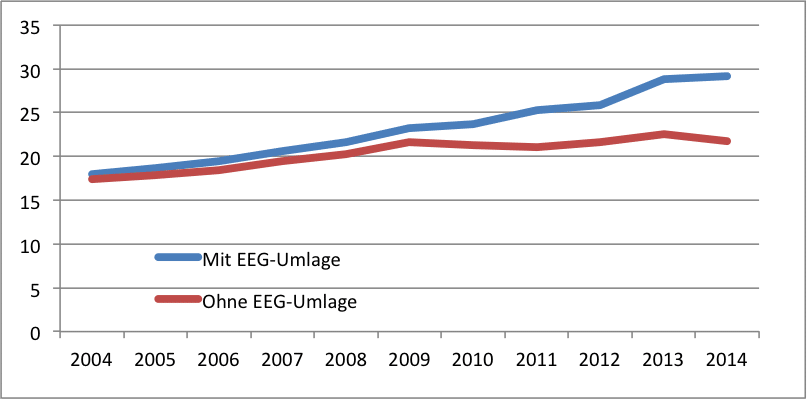

Oft wird in der Branche argumentiert, dass in der Vergangenheit Stromkosten um 4 Prozent pro Jahr gestiegen seien und das daher auch in Zukunft so weiter gehe. Nach den Daten den BDEW stiegen die Stromkosten in den vergangenen zehn Jahren zwar wirklich im Schnitt um 4,4 Prozent. Zieht man aber die EEG-Umlage ab, lag die Steigerung aber nur bei zwei Prozent. Es ist daher schwer, die Vergangenheit als Begründung für eine Strompreissteigerung für die nächsten 20 Jahre heranzuziehen, da die EEG-Umlage ab Mitte der 20er Jahre alleine dadurch sinken wird, dass die Anlagen, die eine besonders hohe EEG-Vergütung beziehen, danach zunehmend aus der Umlage herausfallen, weil sie 20 Jahre alt werden. Ob das durch steigende fossile Brennstoffpreise kompensiert wird, obwohl der Anteil der fossilen Energieträger stetig zurückgehen wird, lässt sich nicht einfach sagen.

Eine andere Unsicherheit, die hier nicht berücksichtigt wurde, ist die verpflichtende Abregelung auf 70 Prozent der Anlagen-Nennleistung. Mittags, wenn die Sonne besonders stark scheint, darf nicht der gesamte Solarstrom in das Netz eingespeist werden. Wie groß dadurch die Einnahmeverluste sind, lässt sich nicht so pauschal sagen. Bei reiner Einspeisung dürfte der Wert zwischen fünf und acht Prozent liegen. Wenn der Strom jedoch selber verbraucht wird, sind die Einnahmeverluste geringer. (Michael Fuhs)

In der ersten Version des Artikel haben wir einen Fehler bei der umsatzsteuerlichen Behandlung gemacht. Vielen Dank an die Leser, die uns darauf hingewiesen haben.

Hier finden Sie eine Diskussion der Ergebnisse der Renditerechnung für die fünf-Kilowattpeak-Anlage.

Für Abonnenten bieten wir im Heftarchivartikel eine Excel-Arbeitsblatt zur Wirtschaftlichkeitsberechnung zum Download an, das den in diesem Artikel beschriebenen Rechenweg nutzt.

Dieser Inhalt ist urheberrechtlich geschützt und darf nicht kopiert werden. Wenn Sie mit uns kooperieren und Inhalte von uns teilweise nutzen wollen, nehmen Sie bitte Kontakt auf: redaktion@pv-magazine.com.

Teilen

Ähnlicher Inhalt

An anderer Stelle auf pv magazine...

2 comments

Schreibe einen Kommentar

Bitte beachten Sie unsere Kommentarrichtlinien.

Mit dem Absenden dieses Formulars stimmen Sie zu, dass das pv magazine Ihre Daten für die Veröffentlichung Ihres Kommentars verwendet.

Ihre persönlichen Daten werden nur zum Zwecke der Spam-Filterung an Dritte weitergegeben oder wenn dies für die technische Wartung der Website notwendig ist. Eine darüber hinausgehende Weitergabe an Dritte findet nicht statt, es sei denn, dies ist aufgrund anwendbarer Datenschutzbestimmungen gerechtfertigt oder ist die pv magazine gesetzlich dazu verpflichtet.

Sie können diese Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen. In diesem Fall werden Ihre personenbezogenen Daten unverzüglich gelöscht. Andernfalls werden Ihre Daten gelöscht, wenn das pv magazine Ihre Anfrage bearbeitet oder der Zweck der Datenspeicherung erfüllt ist.

Weitere Informationen zum Datenschutz finden Sie in unserer Datenschutzerklärung.

Sehr akkurate Rechnung, toller Artikel, vielen Dank! Gerade die steigenden Stromkosten in Verbindung mit den sinkenden PV-Kosten sind schon ein starkes Argument.